Расходы подразделяются на расходы связанные с производством - Прямые и косвенные расходы (расчет нал

Налог на прибыль организаций

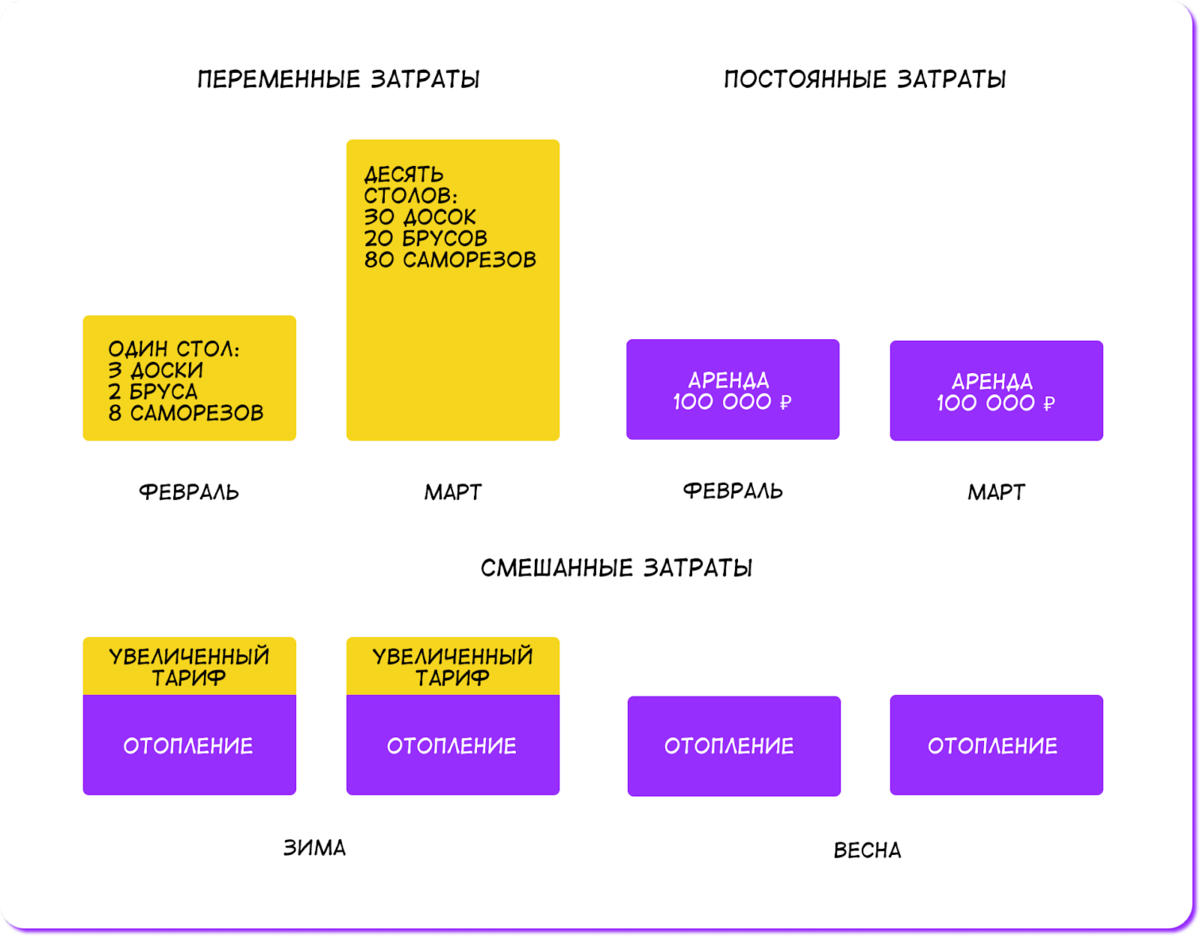

Затраты, расходы и издержки — может показаться, что это синонимы. В обычной жизни бывает и так, но в управленческом и бухгалтерском учетах это разные вещи. В этой статье на примере выдуманной мебельной компании «Столешница» разбираемся, в какой момент организация несет затраты и когда они превращаются в издержки и расходы.

_2022-61 (Таблица7).jpg "Прямые и косвенные затраты, способы настройки в «1С:Бухгалтерии 8»")

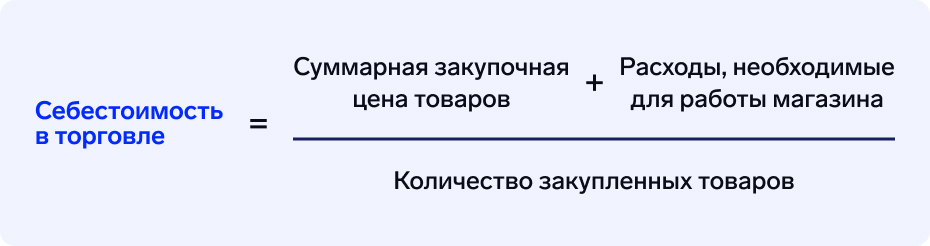

Разбираемся, в чем разница, как правильно считать и как это поможет снизить налоги. Прямые затраты — деньги, которые бизнес тратит на создание товара или услуги. Например, прямые затраты бренда одежды такие:. От размера прямых затрат зависит себестоимость продукта: чем больше денег нужно на его производство, тем выше себестоимость. В налоговом кодексе перечислен примерный список прямых затрат:. Но это скорее рекомендательный список: у каждого бизнеса своя специфика.

_2022-60 (Таблица6).jpg "Затраты и расходы: в чем разница")

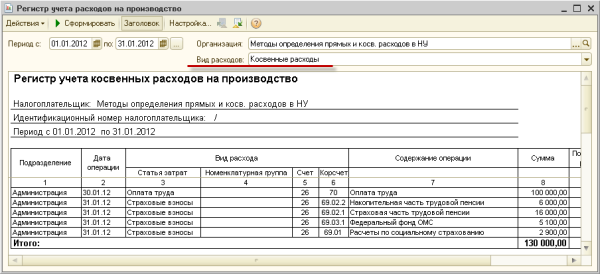

Как разделить прямые и косвенные расходы в налоговом учёте. Прямые расходы непосредственно связаны с производством и реализацией продукции или товаров, либо с выполнением работ или оказанием услуг. Косвенные расходы — это все остальные расходы компании, которые нельзя прямо отнести на конкретный продукт, кроме внереализационных. Прямые и косвенные расходы по-разному учитываются при расчёте налога на прибыль, поэтому важно разделить их правильно.

_2022-57 (Таблица2).jpg)

_2022-60 (Таблица5).jpg)