Счет прочих расходов связанных с производством и реализацией - Статья 264. Прочие расходы, связанные

Энциклопедия решений. Представительские расходы в целях налогообложения прибыли (апрель 2024)

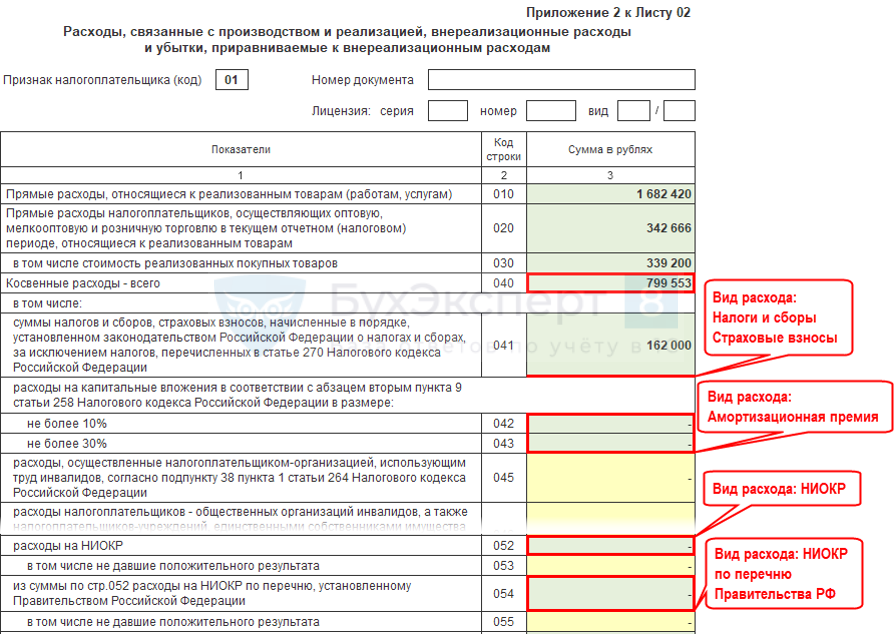

Расходы, связанные с производством и реализацией, за исключением расходов отнесенных к соответствующим элементам, описанных в разделах 5. Иные расходы, осуществленные налогоплательщиком, не являющиеся расходами, связанными с производством и реализацией, но отвечающие требованиям пункта 1 статьи НК РФ являются внереализационными статья НК РФ. При возникновении подобных видов расходов следует учитывать следующее. В состав расходов включаются все налоги и сборы, начисляемые организацией в соответствии с законодательством о налогах и сборах единый социальный налог, налог на имущество и т. Основанием для учета подобных расходов будут суммы, отражаемые в налоговых декларациях по соответствующему налогу, подлежащие уплате в бюджет. Подобные расходы учитываются в том периоде, за который представляются расчеты декларации.

Скачать ст. Любая коммерческая деятельность сопряжена с расходами. Невозможно получить прибыль, не затратив при этом какие-либо ресурсы финансовые, трудовые, материальные. Объем затрат у всех компаний разный. К примеру, крупное производственное предприятие для изготовления продукции вынуждено закупать сырье, платить зарплату работникам и выполнять по отношению к ним свои социальные обязательства, оплачивать расходы на все виды энергии, используемой в производстве, осуществлять огромный объем разнообразных затрат общего и вспомогательного назначения.

| 443 | Регистрация ЮЛ и ИП без отказов и проблем c 1-го раза. Налоговый кодекс часть 2. | |

| 418 | Прочими расходами компании считаются понесенные издержки в рамках деятельности, не относящейся к основной. | |

| 258 | В соответствии с пп. По мнению Минфина России, к представительским расходам также могут быть отнесены расходы на проведение переговоров с физическими лицами, являющимися как фактическими, так и потенциальными клиентами организации см. | |

| 171 | Наиболее крупной и разнообразной по составу является группа расходов, именуемая «Прочие расходы». Несмотря на то, что перечень указанных расходов, представленный в пункте 1 статьи НК РФ состоит из 49 подпунктов, он остается открытым. | |

| 100 | На каком счете учитываются прочие расходы, связанные с производством и реализацией? | |

| 270 | К прочим расходам, связанным с производством и реализацией, относятся следующие расходы налогоплательщика:. К таким расходам относятся также расходы на дезинфекцию помещений и приобретение приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты, не указанных в подпункте 3 пункта 1 статьи настоящего Кодекса, для выполнения санитарно-эпидемиологических и гигиенических требований органов государственной власти и органов местного самоуправления, их должностных лиц в связи с распространением новой коронавирусной инфекции;. | |

| 191 | Письмо Федеральной налоговой службы от 3 сентября г. Федеральная налоговая служба по согласованию с Департаментом налоговой и таможенно-тарифной политики Министерства финансов Российской Федерации письмо от |

Больше материалов по теме. Такие расходы Вы вправе учесть на основании подпункта 49 п. К ним, в частности, относятся: суммы налогов и сборов, начисленные по действующему законодательству кроме налогов, указанных в ст.

Похожие статьи

- Как сделать связать игрушку крючком - Как связать пасхальное яйцо крючком (Crochet easter egg)

- Стрижка как у юны - Как скрыть недостатки круглого лица с помощью прически?

- Как соединить мотивы связанные крючком мастер класс

- Связать шарф английской резинкой спицами схемы - Планета Вязания Как связать детскую шапку и шарф сп